Año 1 Número 2, 2023 Julio - Diciembre

OBLIGACIONES TRIBUTARIAS DE LAS MICROEMPRESAS EN EL MUNICIPIO DE LAS TABLAS

TAX OBLIGATIONS OF MICROENTERPRISES IN THE MUNICIPALITY OF LAS TABLAS

Recibido/Received:3mayo2023

Aceptado/Accepted:1julio2023

Xiao Loo

Universidad Hosanna, Panamá

correo [email protected]

ORCID: https://orcid.org/0000-0002-4446-5112

RESUMEN

Las obligaciones tributarias son disposiciones fiscales establecidas por ley y se asignan en función de las actividades económicas que declara el contribuyente, para el cumplimiento de la normativa legal establecida. Es una relación jurídica entre un ente público, el Estado y un sujeto pasivo. El incumplimiento de este tipo de obligaciones conlleva a sanciones como multas o suspensión de actividades, que inciden de forma negativa en una microempresa. En tal sentido el objetivo general fue Analizar las obligaciones tributarias de las microempresas en el municipio de las Tablas de Panamá.Se desarrolló mediante la modalidad de proyecto factible, como técnica de recolección de datos se utilizó el método de la encuesta, la cual permitió conocer las deficiencias existentes en el conocimiento y cumplimiento de los pasos y procesos para las microempresas. Como resultado relevante, las microempresas son la mayoría de los negocios en Panamá, por lo que juegan un papel fundamental en el crecimiento económico del país. En el municipio de Las tablas, es posible detectar falencias en el seguimiento y orientaciones de los microempresarios, por lo que se hace énfasis en un manual de pasos y procesos que supla la necesidad de conocimiento y asesoría de los microempresarios. Se concluye la importancia de desplegar pasos y procesos para el cumplimiento de las obligaciones tributarias orientados a la formación de las microempresas basado en la normativa legal panameña. Se infiere que la asesoría recibida por las entidades gubernamentales es deficiente, puesto que no se asume la importancia de las obligaciones tributarias ni las consecuencias de su incumplimiento.

Palabras clave: contabilidad, tributo, declaración de impuesto.

ABSTRACT

Tax obligations are fiscal provisions established by law and are assigned according to the economic activities declared by the taxpayer, in order to comply with the established legal regulations. It is a legal relationship between a public entity, the State and a taxpayer. Failure to comply with this type of obligations leads to penalties such as fines or suspension of activities, which have a negative impact on a microenterprise. This research work was developed through the feasible project modality, whose objective is to present a manual where the steps and processes for the fulfillment of tax obligations oriented to the formation of microenterprises in the municipality of Las Tablas based on the Panamanian legal regulations are displayed. The survey method was used as a data collection technique, which allowed to know the existing deficiencies in the knowledge and compliance of the steps and processes for microenterprises. Finally, microenterprises are the majority of businesses in Panama, so they play a fundamental role in the country's economic growth. Currently, in the municipality of Las Tablas, it is possible to detect shortcomings in the follow-up and guidance of microentrepreneurs, so emphasis is placed on a manual of steps and processes to meet the microentrepreneurs' need for knowledge and advice. The advice received by government entities is deficient, since it does not raise awareness of the importance of tax obligations or the consequences of noncompliance.

Keywords: accounting, tax, tax return.

Introducción

La creación de una microempresa se realiza mediante una serie de procedimientos que se regulan mediante las disposiciones legales establecidas según la normativa de cada país, en este proyecto se hace énfasis en la normativa panameña. El presente proyecto, para optar por el título de Magíster en Contabilidad, basa su investigación en los Pasos y Procesos para Cumplir con las Obligaciones Tributarias de las Microempresas en el Municipio de Las Tablas.

En Panamá, existen normas que regulan las obligaciones tributarias que las microempresas deben acatar, para garantizar la legitimidad y las responsabilidades financieras y estatales, para no caer en ilegalidades.

Aquellas personas interesadas en abrir un negocio, desconocen los aspectos tributarios de las normas panameñas, y también la asesoría recibida es deficiente, puesto que no se le provee de forma correcta los requerimientos tributarios de la norma legal, lo que representa un problema, puesto que no existe un manual de procesos que detalle la secuencia de los procedimientos que se deben realizar, trayendo consigo incidencias en el aspecto económico de la región o del país.

Cabe mencionar, que las obligaciones tributarias, son un compromiso ético de todo microempresario, ya que son el mecanismo del Estado para hacer frente al gato público, de no realizar los pagos y la rendición de cuentas cada periodo fiscal, conlleva una pena de multa e incurre en evasión fiscal, siendo un delito estatal.

Es por ello que, este proyecto, tiene como propósito, proporcionar a las microempresas de Las Tablas, de un manual donde se den a conocer de forma clara y precisa los Pasos y procesos para cumplir con las obligaciones tributarias, con el propósito de estar dentro del marco legal establecido por la normativa panameña para contribuir al crecimiento económico de la región y del país.

Metodología

La metodología de este trabajo investigativo es la cuantitativa, tipo proyecto factible. Las Tablas es cabecera o capital, es la ciudad más poblada de la provincia de Los Santos y con mayor desarrollo económico, posee aproximadamente 150 microempresas, de acuerdo al registro realizado en la Autoridad de la Micro, Pequeña y Mediana Empresa (AMPYME), año 2022; por lo que se tomará como muestra a 50 microempresas de dicho distrito. El instrumento de recolección de datos empleado para este proyecto, es la encuesta, la cual se desarrolló bajo la herramienta Google Forms, está conformada por once preguntas claras y concisas.

Resultados porcentuales obtenidos

Análisis De La Encuesta

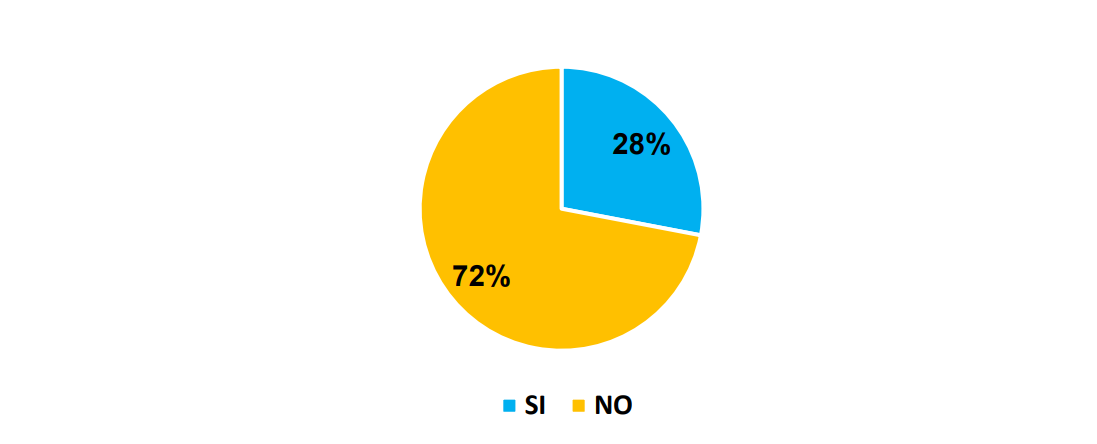

Pregunta 1- ¿Reconoce de forma clara las normas legales tributarias de Panamá?

Gráfico 1 - ¿Reconoce de forma clara las normas legales tributarias de Panamá?

Fuente: Elaboración propia (2023)

De los 50 microempresarios encuestados, un 28% expresa que sí reconoce de forma clara las normas legales tributarias de Panamá, mientras que el 72%, enuncia que no reconoce las normas tributarias. Es interesante notar que la mayoría de microempresarios, a pesar de tener un negocio establecido, no reconocen las disposiciones legales panameñas, lo que demuestra falta de información o asesoría.

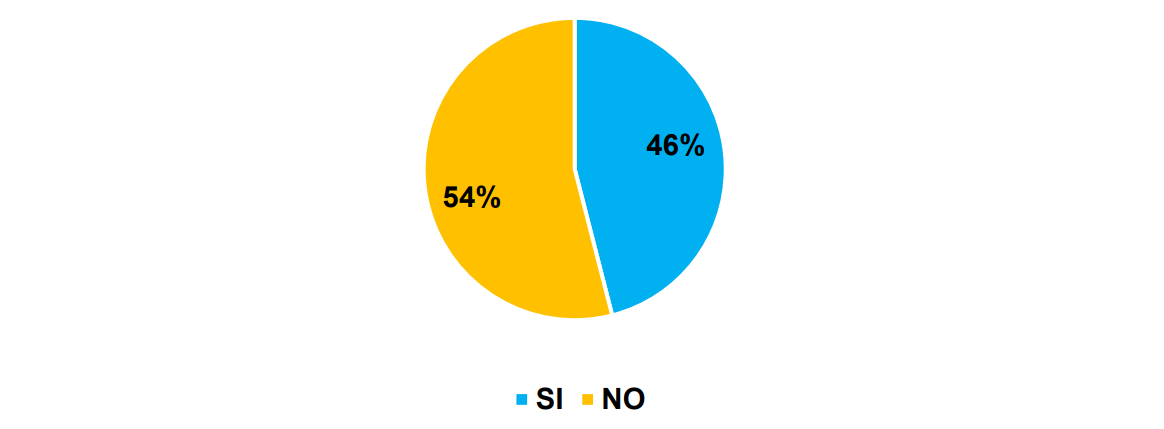

Pregunta 2- ¿Distingue los pasos establecidos por la ley para la apertura de una microempresa?

Gráfico 2- ¿Distingue los pasos establecidos por la ley para la apertura de una microempresa?

Fuente: Elaboración propia (2023)

Un 46% de argumenta que distingue los pasos establecidos para la apertura de las microempresas, por otro lado, un 54% expresa que no distingue los pasos establecidos. Esto demuestra que es posible que los microempresarios olvidaran los procedimientos que realizaron para la apertura de su negocio, ya que no poseen un manual donde expresen los pasos de forma detallada.

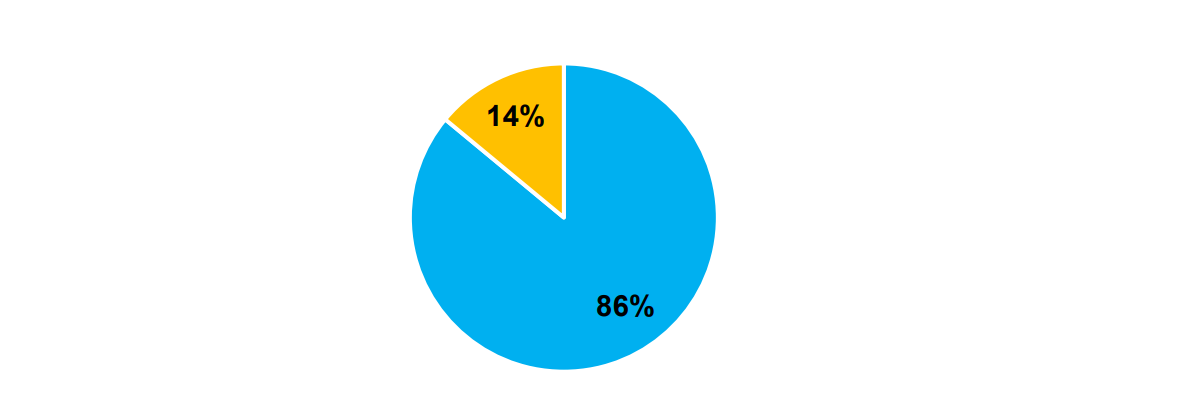

Pregunta 3 - ¿Cuál es el orden que considera correcto de los pasos y procesos para cumplir con las obligaciones tributarias?

Gráfico 3 - ¿Cuál es el orden que considera correcto de los pasos y procesos para cumplir con las obligaciones tributarias?

Fuente: Elaboración propia (2023)

![]() Solicitar aviso de operación, registrar el

aviso de operación en el municipio, asesorarse con un contador idóneo sobre las obligaciones tributarias según el

tipo de empresa, adoptar a la facturación electrónica.

Solicitar aviso de operación, registrar el

aviso de operación en el municipio, asesorarse con un contador idóneo sobre las obligaciones tributarias según el

tipo de empresa, adoptar a la facturación electrónica.

Solicitar aviso de operación, hacer declaraciones de renta final, adoptar a facturador electrónico, asesorarse con un contador.

Un 86 % de los encuestados respondió de forma correcta, ya que el orden definido para la realización pasos y procesos para cumplir con las obligaciones tributarias se realiza de la siguiente manera: Solicitar aviso de operación, registrar el aviso de operación en el municipio, asesorarse con un contador idóneo sobre las obligaciones tributarias según el tipo de empresa, adoptar a la facturación electrónica. Mientras que un 14% no reconoce los pasos y procesos para cumplir con las obligaciones tributarias. Es fundamental instruir a los microempresarios sobre los pasos y procesos para el cumplimiento de obligaciones tributarias, de esta manera se evitarán problemas legales y fiscales.

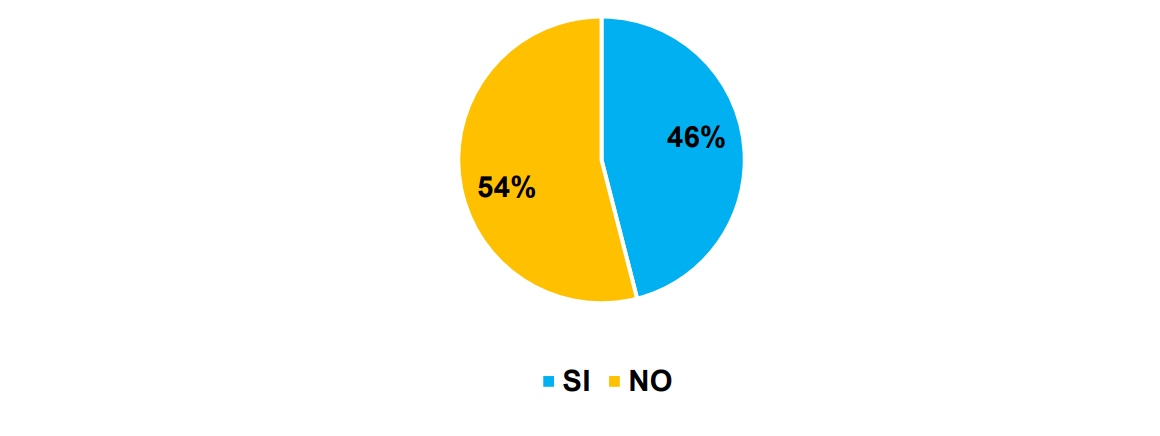

Pregunta 4 - ¿Reconoce los impuestos con que debe cumplir con el Municipio de Las Tablas?

Gráfico - ¿Reconoce los impuestos con que debe cumplir con el Municipio de Las Tablas?

Fuente: Elaboración propia (2023)

Un 46% de los encuestados afirma reconocer los impuestos municipales con que se deben cumplir, mientras que un 54% niega reconocer los impuestos municipales. Cabe mencionar, que las asesorías permiten eliminar estas disidencias para los microempresarios.

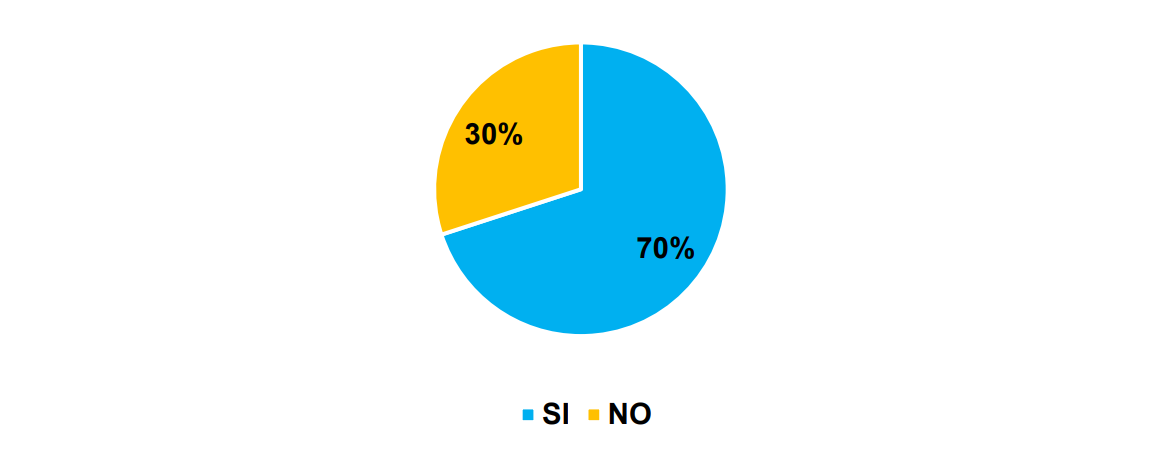

Pregunta 5 - ¿Cumple con el pago de impuestos municipales?

Gráfico 5 - ¿Cumple con el pago de impuestos municipales?

Fuente: Elaboración propia (2023)

El 70% de los encuestados manifiesta cumplir con los impuestos municipales, por otra parte, un 30% enuncia no cumplir con los impuestos municipales, lo que incurre en incumplimientos donde se le deben aplican medidas para sancionar dicho comportamiento, ya que es responsabilidad y un compromiso ético cumplir con las tributaciones.

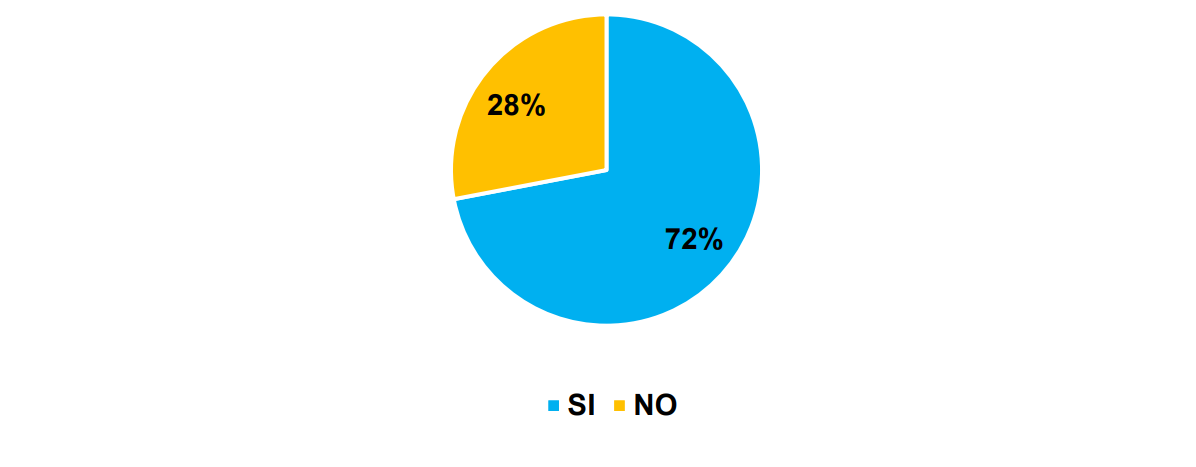

Pregunta 6- ¿Realiza su pago de impuestos y obligaciones de forma anual?

Gráfico- ¿Realiza su pago de impuestos y obligaciones de forma anual?

Fuente: Elaboración propia (2023)

De los encuestados el 72% manifiesta que realiza su pago de impuestos y obligaciones de forma anual, en tanto al 28% de los encuestados, argumenta que no realiza el pago de impuestos y obligaciones de forma anual. De este cuestionamiento, es posible notar las lagunas existentes en las normas legales, ya que no se da un seguimiento de los pagos realizados por los microempresarios para velar por el cumplimiento de las normas legales.

Pregunta 7 - ¿Cómo considera la asesoría que proporciona la Autoridad de la Micro, Pequeña y Mediana Empresa para la creación de las microempresas y obligaciones tributarias?

Gráfico 7 - ¿Cómo considera la asesoría que proporciona la Autoridad de la Micro, Pequeña y Mediana Empresa para la creación de las microempresas y obligaciones tributarias?

En relación con la asesoría por la Autoridad de la Micro, Pequeña y Mediana Empresa, el 10% enuncia que es excelente; por otro lado, un 52% expresa que es regular, y finalmente el 38% argumenta que es deficiente. Esto demuestra que la mayoría de los encuestados no están satisfechos con la asesoría de la AMPYME, por lo que se deben realizar evaluaciones y capacitaciones al personal para ofrecer una excelente atención y asesoría. Pregunta 8 - ¿Maneja los registros contables?

Gráfico 8 - ¿Maneja los registros contables?

Fuente: Elaboración propia (2023)

De los encuestados, un 30% pone de manifiesto que maneja los registros contables, mientas que un 70% argumenta que no maneja los registros contables. Los registros contables sirven para que la empresa pueda llevar una contabilidad de forma ordenada, que permita seguir con las operaciones y los compromisos tributarios correspondientes.

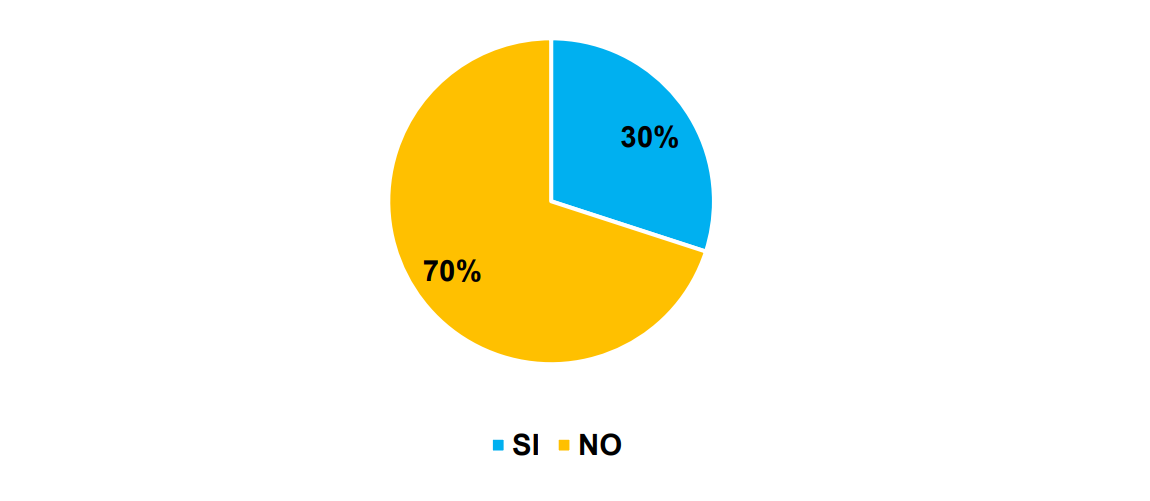

Pregunta 9 - ¿Cuáles son los impuestos que les corresponde pagar a los microempresarios para el cumplimiento de las disposiciones legales en la formación de microempresas? Gráfico 9 - ¿Cuáles son los impuestos que les corresponde pagar a los microempresarios para el cumplimiento de las disposiciones legales en la formación de microempresas?

No tiene conocimiento

No tiene conocimiento

Impuesto Municipal

Seguro

Impuesto Sobre la Renta

Impuesto sobre la renta e Impuesto MunicipalMunicipal y seguro

Fuente: Elaboración propia (2023)

Mediante esta premisa es posible conocer que los encuestados no conocen de forma completa los impuestos que le corresponde pagar a los microempresarios para el cumplimiento de las disposiciones legales en la formación de microempresas; un 34% expresa que no tiene conocimiento; un 10 % sólo distingue el Impuesto Municipal; el 6% argumenta conocer únicamente el Seguro; por otro lado un 22% reconoce el Impuesto sobre la Renta; el 18% manifiesta reconocer el Impuesto sobre la Renta y el Impuesto Municipal; mientras que un 4% distingue el Impuesto Municipal y el Seguro, para finalizar un 6% enuncia reconocer 3 tipos de impuestos: Sobre la Renta, Municipal y el Seguro.

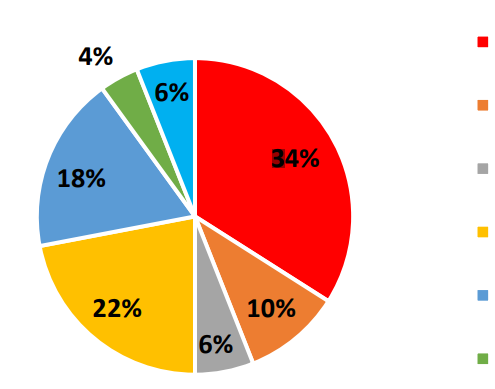

Pregunta 10 - ¿Por qué considera importante la obligación de un contribuyente de presentar y pagar impuestos?

Gráfico 10 - ¿Por qué considera importante la obligación de un contribuyente de presentar y pagar impuestos?

No tiene conocimiento

No tiene conocimiento

Para cumplir con impuestos legales y lasdeclaraciones de impuestos para garantizar su funcionamiento dentro del marco de la ley. Para evitar caer en multas y evasiones fiscales, y así aportar al tesoro nacional.

Aportar al estado, cumplir con las normas y leyes para Contribuir al desarrollo del país.

Porque es responsabilidad, deber y compromisoético de todo contribuyente.

Fuente: Elaboración propia (2023)

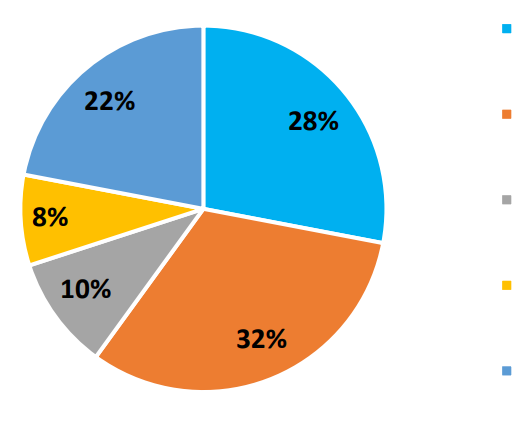

En relación con la importancia de la obligación de un contribuyente de presentar y pagar impuestos, los encuestados respondieron de la siguiente manera: un 28% expresa que no tiene conocimiento de la importancia de la obligación de un contribuyente de presentar y pagar impuestos; el 32% expresa que es importante presentar y pagar impuestos para cumplir con impuestos legales y las declaraciones de impuestos para garantizar su funcionamiento dentro del marco de la ley; un 10% expresa que se deben pagar impuestos, para evitar caer en multas y evasiones fiscales, y así aportar al tesoro nacional; un 8% argumenta que se realizan con la finalidad de aportar al Estado para cumplir con las normas y leyes contribuyendo al desarrollo del país, y por último, un 22% enuncia que es responsabilidad, deber y compromiso ético de todo contribuyente.

Pregunta – 11 ¿Considera necesario el desarrollo de un manual de pasos y procesos de las obligaciones tributarias con que deben cumplir los microempresarios del Distrito de Las Tablas?

Gráfico – 11 ¿Considera necesario el desarrollo de un manual de pasos y procesos de las obligaciones tributarias con que deben cumplir los microempresarios del Distrito de Las Tablas?

Fuente: Elaboración propia (2023)

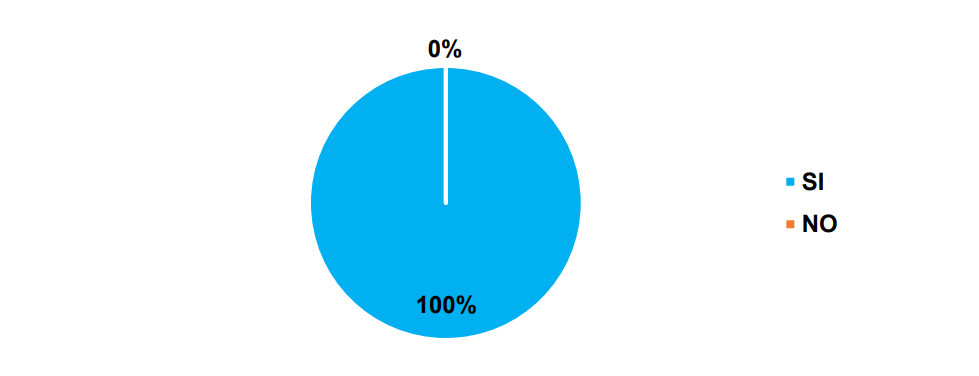

El 100% de los encuestados considera necesario la implementación de un manual de pasos y procesos de obligaciones tributarias, para que los microempresarios tengan acceso fácil a este texto y puedan conocer y analizar con más facilidad sobre los compromisos que poseen.

Con el análisis de los resultados de la encuesta, se pudo evidenciar la necesidad de un manual de pasos y procesos para cumplir con las obligaciones tributarias de las microempresas en el Municipio De Las Tablas, para permitir que los microempresarios reconozcan de forma clara y precisa sus compromisos tributarios.

Manual de cumplimiento tributarios de los microempresarios.

La propuesta se basa en el diseño de un manual de pasos y procesos para cumplir con las obligaciones tributarias de las microempresas en el Municipio de Las Tablas, con la finalidad de servir de guía y orientación a los microempresarios en la realización de las disposiciones legales establecidas en la normativa panameña relacionadas con el pago de tributos, como lo son, impuestos municipales, impuesto sobre la renta, seguro, etc.

Existen deficiencias en la asesoría que se le proporciona al microempresario, donde no reconoce los lineamientos que se deben seguir para la apertura de su negocio, adicional a ello, no reconoce los tributos que le corresponde cumplir al crear un negocio.

Las obligaciones tributarias implican el pago responsable de impuestos en el periodo de tiempo dictaminado por la normativa legal panameña, de lo contrario, se implementan sanciones (multas) que inciden en el aspecto económico de la microempresa afectada.

Es por ello, que surge la necesidad de proporcionar un manual donde reúna de forma clara y precisa las disposiciones que reglamenta la normativa panameña, y la secuencia de pasos para el cumplimiento de las obligaciones tributarias.

Objetivos de la Propuesta

Objetivo General

• Establecer de manera clara y comprensiva los pasos y procesos para cumplir con las obligaciones tributarias de los microempresarios en el Municipio de Las Tablas, basadas en las disposiciones legales panameñas.

Objetivos Específicos

• Sistematizar los procesos en el cumplimiento de las obligaciones tributarias que deben cumplir los microempresarios del Distrito de Las Tablas en la creación de una actividad comercial.

• Brindar los lineamientos de ejecución de los diferentes procedimientos que se para el cumplimiento de las obligaciones tributarias.

• Fomentar el compromiso ético y responsabilidad que conlleva el pago de impuestos y tributos al Estado en la contribución al gasto público y desarrollo de la nación.

Tabla 1 Tipos de microempresas

|

Regímenes |

Ley 33 AMPYME Artículo 699-A Ley 132 de 31 de del Código Fiscal diciembre de 2013 |

||

|

¿Cuándo aplica? |

Las personas jurídicas cuyos ingresos brutos o facturación anual sea hasta la suma de B/150,000.00 |

Las personas jurídicas cuyos ingresos brutos anuales no excedan de la suma de B/.200,000.00. |

Las personas jurídicas cuyos ingres¿ brutos o facturación anual sea hasta suma de B/150,000.00. |

|

Beneficios |

Exentas del pago del impuesto sobre la renta, durante los dos primeros años fiscales contados a partir de su inscripción en la Autoridad. |

Para determinar el Impuesto Sobre la Renta, se tomarán en cuenta los siguientes factores: -Cuando sus ingresos brutos anuales no excedan de cien mil balboas (B/. 100,000), se aplicará la tarifa de persona natural sobre la totalidad de la renta neta gravable. -Cuando sus ingresos brutos anuales excedan de cien mil balboas (B/. 100,000), sin sobrepasar los doscientos mil balboas (B/. 200,000), se aplicarán la tarifa de persona jurídica. -Exentas del Impuesto Complementario. |

Exenta del pago de Impuesto Complementario y de Dividendo. Además, no pagarán Tasa Única.

|

|

Requisitos |

-Que no resulte, de manera directa o indirecta, del fraccionamiento de una empresa en varias personas jurídicas, o que no sea afiliada, subsidiaria o controlada por otras personas jurídicas.

-Que las acciones o cuotas de participación de las personas jurídicas de que se trate sean nominativas y que sus accionistas o socios sean personas naturales.

-Que los accionistas o socios no sean, a su vez, accionistas o socios de otras micro, pequeñas o medianas empresas. |

-Que sólo emitan acciones o cuotas de participación nominativas; que sólo tengan como accionistas o socios a personas naturales;

Que perciban ingresos brutos anuales que no excedan de doscientos mil balboas (B/. 200,000)

-Que sean propietarias de microempresas o de empresas pequeñas o medianas.

-Exentas del Impuesto Complementario. |

-Que la Microempresa de Responsabilidad Limitada no sea propietaria de derechos en otra persona jurídica distinta a esta. -La microempresa de Responsabilidad Limitada debe ser inscrita en el Registro Público de Panamá.

-El formulario de constitución ante la Autoridad contendrá: nombre del titular, los datos de identificación del titular, la dirección del titular, el nombre de la Microempresa de Responsabilidad Limitada, la dirección de funcionamiento y el objeto de la Microempresa de Responsabilidad Limitada. |

Fuente: Elaboración propia (2023)

Alcance

• Emprendedores con interés en constituir y formalizar una microempresa, ya sea como Persona Natural o Persona Jurídica.

• A microempresas informales que desean realizar el proceso para la formalización.

• A microempresarios en proceso de crecimiento y expansión.

Figura 1. Diagrama de cumplimiento de obligaciones tributarias

Fuente: Elaboración propia (2023)

Aviso de operación

|

COSTO: Bl. / 15.00 para persona natural Bl. / 55.00 para empresas jurídica

|

Las actividades comerciales que desarrollará el nuevo negocio. Si las mismas generan un costo extra se debe sumar al costo base. Hay excepciones en donde no se genera costo alguno, por ejemplo, si usted escoge alguna de las actividades exceptuadas de costo.

No requerirán Aviso de Operación las personas naturales o jurídicas que se dediquen exclusivamente a:

✓ Las actividades de explotación agrícola, ganadera, apícola, avícola, acuícola, agroforestal o similares.

✓ La elaboración y venta de artesanías y otras industrias manuales o caseras, siempre que se utilice el trabajo asalariado de hasta cinco trabajadores.

✓ El ejercicio de actividades sin fines de lucro.

✓ El ejercicio de actividades que no sean actos de comercio ni actividades industriales, realizado por personas naturales o sociedades civiles.

✓ El ejercicio de profesiones liberales, a título individual o través de sociedades civiles, toda vez que no son consideradas acto de comercio.

Sin embargo, estas actividades tienen la opción de efectuar el Aviso de Operación en el Sistema PANAMAEMPRENDE para efectos de obtener los beneficios de su establecimiento formal; pero en ese caso, no requerirán la realización de pago alguno.

¿Cómo obtener Aviso de Operación?

Luego de haber ingresado al sistema Panamá Emprende y ha creado la Persona Natural o Jurídica, se procede a crear el Aviso de Operación, tal como se resume a continuación: •Lo dispuesto anteriormente no exceptúa a las empresas o a las personas de sus obligaciones tributarias y fiscales, laborales, ambientales y de seguridad social. Imagen 1 Avisos de operaciones

Fuente: Elaboración propia (2023)

Declaración jurada de renta

La declaración jurada de Renta en Panamá se encuentra entre las obligaciones tributarias de tu empresa en Panamá más relevante. La declaración jurada de renta también conocida en otras latitudes como la declaración anual de rentas debe pagarse por toda persona natural o jurídica que genere renta en la República de Panamá. En este sentido existe una serie de información que como contribuyente usted debe conocer: ¿Cuándo debo presentar la Declaración Jurada de Renta en Panamá?

De acuerdo a la establecido en el Código Fiscal de la República de Panamá en su artículo nº 710 todo contribuyente estás obligado a presentar, personalmente o a través de apoderado o representante, una declaración jurada de rentas que haya obtenido durante el año gravable anterior, así como, los dividendos o participaciones que haya contribuido entre sus accionistas o socios y, de los intereses pagados a sus acreedores.

Los plazos para la presentación anual de esta declaración jurada son:

✓ Personas Naturales. Hasta el 15 de marzo de cada año. ✓ Personas Jurídicas. Hasta el 31 de marzo de cada año.

En el caso de las personas jurídicas la Ley establece la concesión de una prórroga hasta de un (1) mes para presentar la declaración.

Debes presentar tu Declaración Jurada de Rentas junto con la Declaración estimada de la Renta. Exactamente el Código fiscal establece que de forma conjunta a la Declaración Jurada de Rentas el contribuyente está obligado a presentar la denominada Declaración estimada, la cual es una declaración de estimación de la renta que esta persona obtendrá en el año siguiente al cubierto por la declaración jurada.

Esta declaración como su nombre lo dice consiste en una estimación que nunca podrá ser menor a la renta indicada en la declaración jurada. En los casos que la declaración estimada sea menor, debe existir una sustentación del hecho toda vez que la Dirección General de Ingresos (DGI) en Panamá puede solicitar una revisión y en este caso debe prepararse una explicación de las razones que fundamentaron la misma: cierre de una línea de negocio, cierre de mercados, etc.

¿Qué es la Declaración de Renta Rectificativa?

Las declaraciones de renta rectificativas son las que se realizan para corregir algún tipo de error, de clasificación, etc. que haya en la declaración de la renta. Esto puede llevar consigo sanciones entre los $100,00 o $500,00 dependiendo si se trata de una persona natural o jurídica.

ITBMS y los impuestos selectivos de consumo

El ITBMS (Impuesto de Transferencia de Bienes Muebles y Servicios) es un mecanismo de recaudación que consiste en la retención del 7% sobre el valor de venta, dación en pago, aporte a sociedades, cesión o cualquier otro acto, contrato o convención que implique o tenga como fin transmitir el dominio dentro del territorio nacional.

Empresas contribuyentes del ITBMS

Todas aquellas en que su ingreso bruto mensual sea mayor a B/. 3000.00 y el anual, superior a B/. 36000.00. Entonces, aquellas empresas que vendan bienes y servicios gravados con ITMBS, pero no cumplan con este requisito serán llamadas No Contribuyentes y las que sí cumplan, Contribuyentes.

Servicios que pagan el ITBMS

✓ Arrendamiento, espacios publicitarios, servicios de bares, cantinas y restaurantes que vendan bebidas alcohólicas, servicios profesionales, espectáculos públicos, eventos, seminarios, conferencias, charlas, presentación de artistas, cantantes, deportistas, transporte aéreo de pasajeros, servicios bancarios, etc.

✓ El servicio de Hospedaje o alojamiento público está gravado con el 10% de ITBMS.

(excepto los hostales familiares si está determinado en el aviso de operación)

Impuesto selectivo del consumo

El Impuesto Selectivo de Consumo consiste en un impuesto especial sobre la importación de determinados productos, incluidas bebidas alcohólicas, y todos los derivados del tabaco, así como la transferencia o venta original de estos productos por parte de los fabricantes locales. Esencialmente, es un impuesto que deben pagar aquellas personas utilizan o consumen productos que no están dentro de los de primera necesidad.

Los productos que tiene este impuesto son:

✓ Automóviles con un valor CIF superior a US $8000, pero hay excepciones

✓ Motores de más de 150 cc, yates, veleros, embarcaciones, motos acuáticas recreativas o deportivas, embarcaciones y aeronaves ya sean de uso comercial o no

✓ Joyería

✓ Armas de fuego

✓ Servicios de televisión por cable y satélite

✓ Servicios de telefonía móvil

✓ Bebidas alcohólicas y no alcohólicas ✓ Cigarrillos. (15%) ✓ Licor (10%).

No pagan ITBMS:

Medicamentos, útiles escolares básicos, uniformes, libros de texto, alimentos, productos agropecuarios, servicios públicos (luz, agua), servicios médicos y laboratorios.

IMPORTANTE:

El contribuyente deberá recaudar este impuesto y remitirlo al Tesoro Nacional en un lapso máximo de 15 días siguientes a la fecha de presentación. En el caso de las importaciones, dentro de los 3 días siguientes a la presentación de la declaración de aduana.

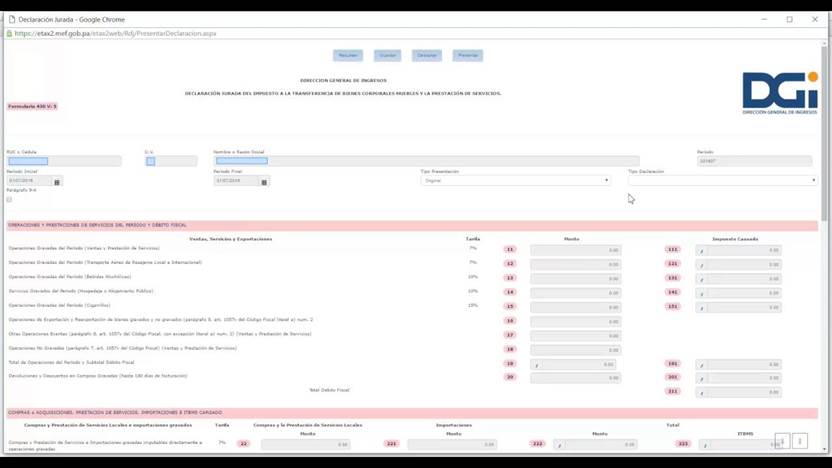

¿Cómo declarar el ITBMS?

La declaración del ITBMS se realiza mediante en el sistema ETAX-2 de la DGI mediante el formulario F-430.

Figura 1 Formulario F-430

La presentación tardía en persona natural es de B/.10.00

Las multas de ITBMS jurídicas van de B/.500.00 a B/.5000.00 en caso de reincidencia, independientemente del cierre administrativo del establecimiento que la falta o contravención pueda acarrear.

Impuesto municipal

División de impuestos municipales

Los tributos municipales para su administración se dividen así:

✓ Son impuestos los tributos que impone el Municipio a personas jurídicas o naturales por realizar actividades comerciales o lucrativas de cualquier clase.

✓ Son tasas y derechos, los tributos que imponga el Municipio a personas jurídicas o naturales por recibir de él servicios administrativos o finalistas.

✓ Son tributos varios, aquellos que el Municipio imponga a personas naturales o jurídicas tales como arbitrios y recargos, los arbitrios con fines no fiscales, las contribuciones a las personas especialmente interesadas en las obras, instalaciones o servicios municipales, multas, reintegros y otros.

Condición de inscripción

Toda persona que establezca dentro del Distrito de Las Tablas cualquier negocio, o empresa o actividad gravable está obligada a comunicarlo inmediatamente al Tesorero (a) Municipal del Distrito que corresponda, para su clasificación e inspección en el registro respectivo.

Condiciones de pago y consecuencia de incumplimiento

✓ Quienes omitieren cumplir con lo ordenado en el párrafo anterior, serán considerados defraudadores del fisco municipal y quedarán obligados a pagar el impuesto que le corresponde desde la fecha en que iniciaron la actividad objeto del gravamen, con recargo por la morosidad más el 25% y el valor del impuesto correspondiente del primer período.

✓ La calificación o aforo de las personas o entidades naturales o jurídicas sujetas al pago de los impuestos, contribuciones y servicios establecidos en este Acuerdo, corresponde al Tesorero Municipal y regirán después de haberse efectuado la respectiva calificación y previa comunicación al contribuyente. La Tesorería Municipal informará al contribuyente una vez realizado el aforo, a fin de que éste conozca de sus obligaciones con el Tesoro Municipal. Los Catastros se confeccionarán cada dos (2) afíos y los gravámenes de que se trata se harán efectivos el primero de enero de cada año fiscal.

✓ Los contribuyentes que no paguen los impuestos, contribuciones, rentas, y tasas serán considerados incursos en mora con el Tesoro Municipal y quedarán obligados a pagar el importe correspondiente desde la fecha en que se hubiese causado y a pagar los recargos señalados en el párrafo anterior y conceder, acción popular para denunciar a los infractores de las disposiciones sobre impuestos, contribuciones y tasas establecidas en este Régimen, con derecho a percibir el denunciante, la totalidad del recargo.

✓ Los impuestos, contribuciones, rentas y tasas establecidas en este Régimen Impositivo Común:

• Que son fijadas por mes, deberán pagarse en la Tesorería Municipal respectiva durante el mes correspondiente. Una vez vencido el plazo para el pago, el valor de este sufrirá un recargo del veinte (20%) por ciento y un recargo adicional de uno (1%) por ciento por cada mes de mora, cobrables por jurisdicción coactiva.

• Que son fijadas por afro, se pagarán dentro del primer trimestre de cada afío fiscal sin recargo alguno y pasado el mismo se pagarán con un recargo adicional de diez (10%) por ciento.

• Los impuestos o contribuciones que deben pagarse mensualmente si se pagasen por todo el año adelantado dentro del primer mes del mismo, darán derecho a descuento del diez (10%) por ciento.

En caso de mora

El Tesorero Municipal está obligado a informar de inmediato al Alcalde y al Consejo Municipal de los establecimientos comerciales o industriales que estén en mora por tres meses o más de sus impuestos.

En estos casos el Tesorero Municipal adoptará las medidas para el cobro de los impuestos morosos, incluso el cierre de los establecimientos. Gravámenes o derechos establecidos

✓ Solares sin edificar

Se refiere a los lotes baldíos o ruinas dentro del área urbana del distrito y los corregimientos que cuentan con los servicios básicos y, alcantarillado pagarían anualmente así:

Los ubicados en el centro del distrito pagaran así:

• hasta 300 metros cuadrados B/.18.00

• de 301 hasta 500 metros cuadrados B/.36.00

• más de 501 m2 B/.54.00

Nota: se exceptúan aquellos lotes que se utilizan para la agricultura, avicultura y ganadería. ✓ Actividades comerciales y de servicios

Impuesto que debe pagar todo establecimiento que se dedique a la compra y venta de bienes y servicios, incluidas las empresas que se dedican a la prestación de bienes y servicios comunales y /o personales.

✓ Establecimientos de ventas al por mayor

Se refiere al gravamen aplicado a los establecimientos dedicados a la venta al por mayor de productos nacionales y extranjeros.

Las personas que desarrollen esta actividad pagarán, por mes o fracción de mes, así: de B/.

30.00 a B/.200.00

✓ Establecimientos de ventas de autos y accesorios de autos

El impuesto aplicado a todos los establecimientos de ventas de autos, piezas, accesorios y similares. Las personas que desarrollen esta actividad pagarán, por mes o fracción de mes así:

• Accesorios, piezas y similares: B/.15.00 a B/.100.00

• Venta de autos nuevos: de B/. 100.00 a B/.300.00

• Venta de autos usados: de B/. 15.00 a B/.100.00

• Exhibición y venta de autos nuevos pagarán B/ 15.00 a 50.00 por día.

✓ Establecimientos de madera aserrada y materiales de construcción

Son los impuestos que recaen sobre los establecimientos que se dedican a la venta de madera aserrada y materiales de construcción. Este impuesto se pagará mensualmente así:

• Venta de madera: de B/.10.00 a B/.60.00

• Materiales de construcción: de B/.20.00 a B/.100.00

✓ Establecimientos de ventas al por menor

Se refiere a los ingresos percibidos por el gravamen aplicado a los establecimientos dedicados a la venta al por menor de productos o mercancías secas o enlatados nacionales y extranjeros.

• Abarroterías/Tiendas de B/. 5.00 a B/. 30.00

• Minisuper: de B/. 10.00 a B/. 50.00

• Super: de B/. 30.00 a B/. 100.00

• Almacén de Ropa de B/.15.00 a B/. 50.00

✓ Establecimientos de ventas de licor al por menor

Comprende el ingreso por concepto del gravamen a la venta de bebidas alcohólicas en las bodegas, cantinas, en los estadios, gimnasios nacionales y particulares durante la celebración de competencias deportivas previa autorización de la Alcaldía.

Este impuesto se pagará según lo establecido en la Ley N°55 de 10 de julio de 1973:

a. CANTINAS Y TOLDOS TRANSITORIOS (Por fiestas patrias, carnavales, patronales y ferias de carácter regional).

a.1 De uno a tres días de funcionamiento B/.250.00

a.2 De cuatro a cinco días de funcionamiento B/.300.00

a.3 De seis a siete días de funcionamiento B/.350.00

b. En las demás Poblaciones De Más De trescientos (300) Habitantes

b.1 De uno a dos días de funcionamiento B/.100.00

b.2 De tres a cinco días de funcionamiento B/.150.00

b.3 De seis a siete días de funcionamiento B/.200.00

c. En las demás Poblaciones Del Distrito:

c.1 De uno a tres días de funcionamiento B/. 50.00

c.2 De cuatro a cinco días de funcionamiento B/. 75.00

c.3 De seis a siete días de funcionamiento B/.100.00

Por venta de cervezas en celebración de competencias deportivas o actividades culturales, artísticas y recreativa cuyo expendio se realice en estadios y gimnasios nacionales o particulares y lugares análogos.

Pagará así: de B/.10.00 a B/.50.00.

PARÁGRAFO: a partir de la fecha quedan canceladas todas las exoneraciones permanentes de estas actividades.

✓ Estaciones de combustible

Se refiere a los ingresos percibidos por el gravamen a las estaciones de combustibles, gasolina y diesel y similares. Este impuesto se pagará, por surtidor, mensualmente o por fracción de mes así: B/.6.00 a B/.20.00

✓ Talleres comerciales y de reparación de autos

Se refiere al ingreso por el gravamen de los talleres de todo tipo (electricidad, refrigeración, mecánico, etc.). pagará mensualmente o por fracción de mes así: de B/.10.00 a B/.50.00 ✓ Floristerías

Se refiere al ingreso por concepto de gravamen a los establecimientos donde venden flores pagarán el impuesto mensual o por fracción de mes:

a) Floristerías de B/.10.00 a B/.20.00

b) Viveros que venden plantas de B/.5.00. a B/. 20.00

✓ Farmacias

Comprende los ingresos percibidos en concepto del gravamen a los establecimientos donde se hacen o despachan las medicinas o remedios para la cura de enfermedades.

a. Los establecimientos que tengan la patente para ejercer este tipo de comercio, pagarán su impuesto mensual así de B/. 20.00 a B/.50.00.

b. Aquellos establecimientos que no tienen patente para ejercer este tipo de actividad, pero venden medicamentos, pagarán mensualmente de B/.5.00 a B/.20.00. ✓ Quiosco en general

Se refiere al ingreso percibido en concepto del gravamen a los establecimientos de capital limitado, que se dedican al expendio de sodas, galletas, chicles, frutas, etc. Este impuesto se pagará por mes o fracción de mes de B/.5.00 a B/.15.00. ✓ Mueblerías

Se refiere a los ingresos por el gravamen a los establecimientos de ventas de muebles, equipos eléctricos, refrigeradoras y aquellos que tapizan y arreglan muebles. Los establecimientos que se dediquen a esta actividad pagarán su impuesto por mes o fracción de mes, así de B/.20.00 a B/.60.00

✓ Ferreterías

Comprende los ingresos por el gravamen a los establecimientos que se dedican a la venta de pinturas, vidrios, clavos, tuercas, tornillos, pegamentos, cemento, material, etc. se pagará por mes o fracción de mes, de B/.20.00 a B/.30.00

✓ Restaurantes, cafés y otros establecimientos de expendios de comidas y bebidas

Se refiere al ingreso proveniente de los establecimientos donde se venden alimentos preparados para consumo público. Este impuesto se pagará, mensualmente o por fracción de mes, de acuerdo a las siguientes categorías:

a. Venta de comida permanente de B/.10.00 a B/.40.00

b. Venta de comida transitoria, pagará por día de B/.10.00 a B/.60.00.

c. Venta de comida transitoria, por día, durante las siguientes fiestas: Carnavales, Carnavalitos, Fiesta de Santa Librada de B/ .7.00 a B/.25.00.

✓ Heladerías y refresquerías

Es el ingreso que se percibe por concepto del gravamen a los establecimientos que se dedican a la venta de helados, refrescos, emparedados, etc. Las heladerías y refresquerías pagarán su impuesto mensual o por fracción de mes, de acuerdo a las siguientes categorías: a) Heladerías y refresquerías permanentes de B/. 5.00 a B/.15.00

b) Heladerías y refresquerías transitorias, pagarán el impuesto por día, de B/. 1.00 a B/.6.00.

✓ Salones de baile, balnearios y sitios de recreación

Se refiere al ingreso en concepto del gravamen a salones donde se efectúan bailes eventuales o permanentes, y aquellos donde se ofrecen facilidades de recreación cobrando una cuota. a) Permanente, pagará por mes o fracción de mes, así de B/.5.00 a B/.2 5.00.

b) Eventuales: pagara por actividad de B/.5.00 a B/.25.00

✓ Espectáculos públicos con carácter lucrativo

Se refiere a los ingresos por concepto del gravamen a los espectáculos artísticos y deportivos con carácter lucrativo como la lucha libre, boxeo, parques de diversiones, etc. Los espectáculos pagarán el impuesto al municipio, basándose en la siguiente tabla: a). Lucha libre: este espectáculo pagará por día de B/.10. a B/.25.00

b). Boxeo: este espectáculo pagará por día, de B/.10.00 a B/.30.00

c)Parques de diversión permanentes, pagarán por mes o fracción de mes de B/.25.00 a

B/.100.00

d) Cines, pagarán mensualmente o por fracción de mes, por cada sala de B/.25.00 a B/.

100.00

e) Video-juegos, pagarán mensualmente o por fracción de mes de B/.7.00 a B/.15.00

f) Alquiler de videos o video club, pagarán por mes o fracción de mes de B/.10.00 A B/. 30.00

g) Hierra: este espectáculo pagará por día, de B/.20. 00 a B/.50.00.

h) Lazo libre: este espectáculo pagará por día, de B/.20.00 a B/.40.00

i) Corridas y monta de toros: este espectáculo pagará por día, de B/.10.00 a B/. 20.00

j) Cantadera: este espectáculo pagará por día, de B/.15.00 a B/.30.00

k) Tamboritos, hora feliz, tarde criolla, matanza, este espectáculo pagará por día, de B/.10.00 a B/.20.00

l) Carrera de caballo y naita: este espectáculo pagará por día, de B/.20.00 a B/.40.00

m) Circos: este espectáculo pagará de B/.3.00 a B/.30.00 por espectáculo. ✓ Lavanderías y tintorerías

Se refiere a los ingresos percibidos en concepto del gravamen a los establecimientos que prestan el servicio de lavado y planchado utilizando diferentes instalaciones de equipos.

Este impuesto se pagará, mensualmente, de acuerdo a las siguientes categorías:

a) Las lavanderías y lavamáticos pagarán por máquinas' B/.2.00 a B/.7.00

b) Las tintorerías pagarán B/. 3.00 a B/l 2.00

c)Los lava auto pagarán por mes: B/. 5.00 a B/. 16.00

✓ Panaderías, dulcerías y reposterías

Se refiere al ingreso percibido por el gravamen a las industrias que producen pan, dulces, pastas, etc. Este impuesto se pagará por mes, o fracción de mes, de acuerdo a las siguientes categorías:

a) Panaderías de B/. 5.00 a B/.50.00

b) Dulcerías y reposterías de B/.5.00 a B/. 50.00

✓ Fábrica de alimentos para animales

Se refiere a los ingresos que se perciben por concepto del gravamen a las fábricas que producen alimentos para animales. Este impuesto se pagará mensualmente, o por fracción de mes, de B/. 10. 00 a B/.300.00

✓ Fábrica de bebidas y gaseosas

Este impuesto se pagará mensualmente, o por fracción de mes, de B/. 100.00 a B/.500.00

Deberes y obligaciones de los contribuyentes

Los contribuyentes, responsables y terceros están obligados a cumplir los deberes formales relativos al cumplimiento de las obligaciones tributarias y a las tareas de determinación, fiscalización e investigación que realice la DGI, y en especial deberán:

a. Pagar el impuesto propio y los retenidos dentro de los plazos legales.

b. Llevar la contabilidad de acuerdo a las normas y principios de contabilidad generalmente aceptados, basados en las Normas Internacionales de Información Financiera o NIIFs y las Normas Internacionales de Contabilidad o USGAAP, bajo los métodos del devengado, de caja efectivo, señalados en el Artículo 20 de este Decreto.

c. Presentar las declaraciones juradas y estimadas que correspondan.

d. Inscribirse en el Registro Único de Contribuyentes RUC, de la DGI, aportando los datos necesarios y comunicando oportunamente sus modificaciones.

e. Conservar en forma ordenada los libros de contabilidad, las máquinas registradoras y sus registros, así como la documentación comprobatoria de los asientos formulados. Cuando los contribuyentes y responsables lleven su contabilidad o parte de ella por el sistema electrónico, deberán poner a disposición de los funcionarios de la DGI el equipo de cómputo y sus operadores para que los auxilien en el desarrollo de la auditoría.

f. Proporcionar, cuando los funcionarios fiscales autorizados lo requieran, mediante una comunicación formal escrita y con un plazo de 24 horas para atender dicha petición, los registros y comprobantes de contabilidad y los estados financieros y demás documentación relativa a sus actividades productoras de rentas y facilitar las inspecciones o verificaciones en cualquier lugar, establecimientos comerciales o industriales, oficinas, depósitos, buques, aeronaves y otros medios de transporte.

g. Presentar o exhibir en las oficinas fiscales o ante los funcionarios autorizados las declaraciones, informaciones, documentos, comprobantes de legítima procedencia de mercancías relacionadas con hechos generadores de obligaciones tributarias y formular las ampliaciones o aclaraciones que les fueren solicitadas.

h. Comunicar cualquier cambio en su situación que pueda dar lugar a la alteración de su responsabilidad tributaria, especialmente cuando se trata del inicio o término de sus actividades.

i. Comparecer a las oficinas fiscales cuando su presencia es requerida mediante comunicación formal y escrita.

j. Cualquier otro que la DGI estime necesario.

Los deberes formales deberán ser cumplidos

a. En el caso de personas naturales, por sí mismas o por sus representantes legales o mandatarios.

b. En el caso de personas jurídicas, por su representante legal o por apoderado designado al efecto.

c. En el caso de colectividades que constituyan una actividad económica, dispongan de patrimonio y tengan autonomía funcional, por la persona que administre los bienes y en su defecto, por cualquiera de los integrantes de la colectividad.

El paso a paso

•Brindar a los microempresarios la guía y asesoría para que conozcan de forma correcta los procedimientos legales y financiera que implica la apertura de un negocio, tanto con el Municipio, como del Estado.

•Reevaluar los métodos que Emplea la Autoridad de la Micro, Pequeña y Mediana Empresa para la formación de los microempresarios, con miras a obedecer las obligaciones tributarias y garantizar su cumplimiento.

•Proporcionar a los microempresarios, un seguimiento en los primeros meses, con la finalidad de que reciban la guía, y, además, la instrucción necesaria para sacar adelante su negocio.

•Proporcionar a los microempresarios una buena asesoría, mediante el manual sobre los Pasos y Procesos para el cumplimiento de las obligaciones tributarias, para que sean capaces de reconocer el papel que juegan en la economía del país, al igual que su compromiso en relación con los Tributos para con el Estado y el Municipio.

Conclusiones

Las microempresas son la mayoría de los negocios en Panamá, por lo que juegan un papel fundamental en el crecimiento económico del país. Actualmente, en el Distrito de Las tablas, es posible detectar falencias en el seguimiento y orientaciones de los microempresarios, por lo que se hace énfasis en un manual de pasos y procesos que supla la necesidad de conocimiento y asesoría de los microempresarios.

Adicional a ello, durante el proceso de formación de microempresas, no reciben la asesoría en relación con las obligaciones tributarias, ya que al, ser denominados microempresarios, adquieren responsabilidades fiscales y legales que desconocen, e incurren en ilegalidades.

Por lo tanto, el desconocimiento de las obligaciones tributarias es función directa de las políticas fiscales del Estado hacia los microempresarios, ya que quedó demostrado que la asesoría recibida por las entidades gubernamentales es deficiente, causando confusiones en los microempresarios, puesto que no se les concientiza de la importancia de las obligaciones tributarias ni las consecuencias de su incumplimiento.

Para finalizar, una buena asesoría y guía posibilitan a crear una cultura tributaria basada en la responsabilidad y compromiso ético, orientado a el cumplimento de las normativas legales establecidas y al crecimiento económico del país.

Referencias

Moreira Loor, H. I. (2018). La Cultura Tributaria Y Su Incidencia En El Cumplimiento De Las Obligaciones Tributarias De Los Comerciantes De La Sociedad Abastecedora Del Mercado Central De Jipijapa. Universidad Estatal del Sur de Manabí. Proyecto de investigación Previo a la obtención del título de: Ingeniería en Auditoría.

Ampyme. (s.f.). Microempresa. Obtenido de https://ampyme.gob.pa/?page_id=144

Centro nacional de Competitividad, A. (2021). Diseño de una Política Pública Financiera Enfocada en MYPE. Gubernamental, AMPYME, Panamá. Recuperado el 2023

Condori Ojeda, P. (2020). Universo, Población y Muestra. Curso Taller. Obtenido de : https://www.aacademica.org/cporfirio/18

DGI. (s.f.). Dirección General de Ingresos. Recuperado el 14 de febrero de 2023, de Dirección General de Ingresos: https://dgi.mef.gob.pa/Transparencia/InformesT.php

Enciclopedia Jurídica. (2020). Enciclopedia Jurídica. Obtenido de Enciclopedia Jurídica: http://www.enciclopedia-juridica.com/d/contribuyente/contribuyente.htm

Mafla H., B., & González, M. (14 de febrero de 2019). Código de Procedimientos Tributarios de la República de Panamá. Nexia News(5).

Martínez Fuentes, M., & Vivas Escalante, A. (2022). Guía de Modalidad de Proyecto Factible. Universidad Miguel de Cervantes, Programa de Licenciatura en Educación., Santiago, Chile.

Ponce-Alvarez, C., Pinargote-Vásquez, A., Chiquito-Tigua, G., Baque -Sánchez, E., Quiñonez-Cercado, M., Campozano-Chiquito, G., & Salazar-Pilay, M. (20 de agosto de 2018). Desconocimiento de obligaciones tributarias y su incidencia en el Impuesto a la Renta. Dominio de las Ciencias, 4(3).